Fintech não é mais promessa. É estrutura – mas não como a gente pensava.

Os erros e os acertos das fintechs

O setor de fintechs vive uma fase mais madura e focada em eficiência, disciplina financeira e tecnologia. As fintechs são hoje parte fundamental da infraestrutura financeira global – uma tese que se consolidou nos últimos anos. Outras teses, como a de que as fintechs iriam destronar os grandes bancos, não se cumpriram, como aponta o relatório “State of Fintech 2024”, da F-Prime Capital.

O relatório da F-Prime faz um balanço honesto sobre onde as fintechs realmente transformaram mercados e onde a disrupção não aconteceu.

Onde elas venceram

- Pagamentos: modelos baseados em software, como Stripe, Toast e Flywire, cresceram exponencialmente. O volume combinado saltou de 3% para 42% do volume da FIS entre 2017 e 2022.

- Buy Now, Pay Later (BNPL): Affirm e Klarna registraram crescimento explosivo. O número de usuários nos EUA passou de 5,4 milhões (2019) para 33,4 milhões (2022).

Corretoras digitais: Robinhood forçou o fim das taxas de corretagem, levando os incumbentes a zerar as comissões.

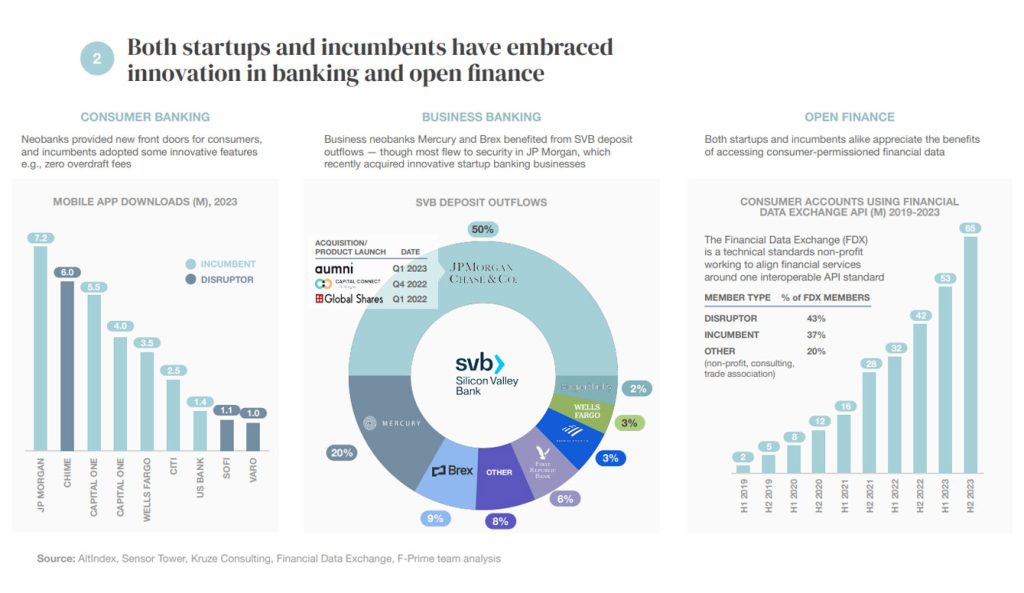

Onde coexistem com incumbentes

- Mobile banking: disruptores como Chime e SoFi competem de igual para igual com bancos tradicionais, mas sem dominar o mercado.

- Open Finance: crescimento de APIs abertas, com 65 milhões de contas utilizando APIs do Financial Data Exchange (FDX) em 2023, ante 5 milhões em 2019.

Onde fracassaram (ou ainda não aconteceu)

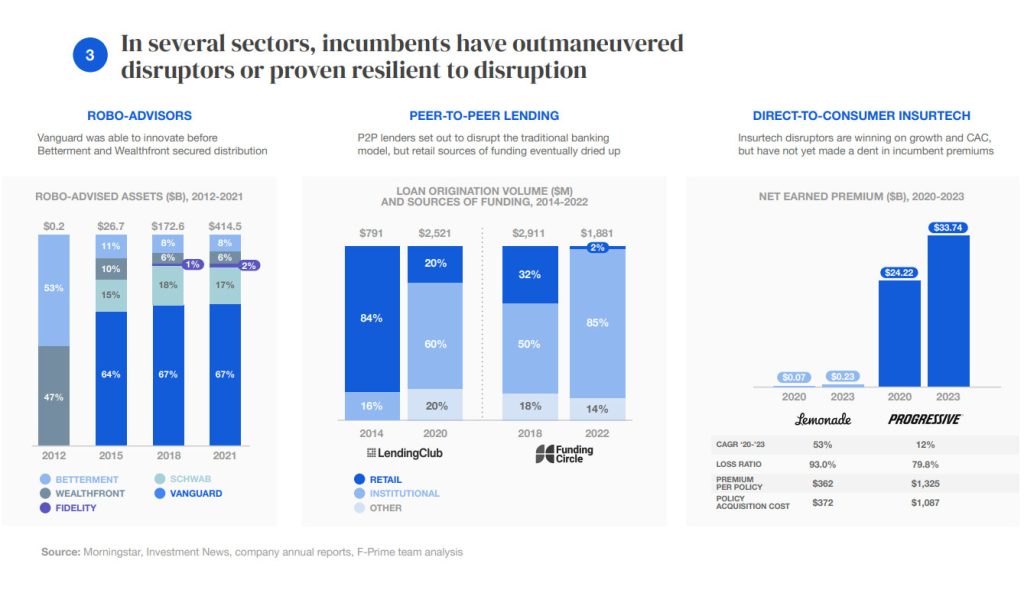

- Robo-advisors: incumbentes como Vanguard e Schwab absorveram rapidamente as funcionalidades.

- P2P Lending: modelos dependentes de varejo perderam força. O funding voltou aos grandes investidores institucionais.

- Insurtechs: crescem, mas ainda representam uma fração minúscula dos prêmios totais do setor.

- Cripto, Real-Time Payments (EUA) e IA: apesar do hype, ainda não houve disrupção estrutural.

Receita: ainda uma fatia pequena

Apesar do barulho, as fintechs ainda representam menos de 10% da receita global de serviços financeiros. Para efeitos de comparação:

- No setor de pagamentos, fintechs abocanharam 6,8% da receita global.

- No banking, apenas 0,7%.

- Lending: 2,9%.

- Wealth/Asset Management: 6,8%.

- Insurance: ínfimos 0,4%.

A nova safra de IPOs vem aí

Após dois anos sem grandes aberturas de capital, 2024 promete uma retomada. Empresas como Stripe (US$ 50 bilhões de valuation), Plaid (US$ 15 bilhões), Klarna (US$ 6 bilhões) e Chime (US$ 18 bilhões) estão no pipeline de IPOs. O mercado público voltou a valorizar empresas com:

- Crescimento consistente.

- Margens brutas altas.

- Modelos baseados em receita recorrente (B2B SaaS, infra de pagamentos).

E no Brasil?

Nos últimos dez anos, fintechs brasileiras captaram US$ 10,4 bilhões, representando 66% do total investido em toda a América Latina (US$15,6 bilhões). Das 2.712 ativas na região em 2024, 58,7% estão no Brasil. Em 2021, o setor captou US$ 5,7 bilhões em 363 rodadas, reforçando o protagonismo brasileiro.

Segundo o relatório da IMARC, o mercado de fintechs no Brasil foi avaliado em US$ 4,73 bilhões em 2024, com expectativa de atingir US$ 17,58 bilhões até 2033, a um CAGR de 15,7% entre 2025 e 2033. Já a Expert Market Research aponta um CAGR ainda maior, estimado em 19,3% de 2025 a 2034 (marketresearch.com). Esses números refletem o potencial contínuo para pagamentos digitais, open banking e inclusão financeira.

Além disso, o Pix já representa mais de 80% das transações não monetárias no Brasil. Em e-commerce, cerca de 46% das compras são feitas via Pix (primeiro trimestre de 2024). Projeções da Ebanx indicam que o Pix superará os cartões nas compras online até o final de 2025, com 44% frente a 41% do mercado.

Texto originalmente publicado por The Shift. Reprodução autorizada exclusivamente para a Abranet. A reprodução por terceiros, parcial ou integral não é permitida sem prévia autorização